2024年8月21日,小米集团(HK:01810)发布中期业绩,鉴于小米电动汽车已实现批量交付,媒体期待从财务数据中发现新思路。

可惜的是,二季度889亿元的营收中,电动汽车收入占比仅为7%,不足以“撼动”整体局面。其他相关信息更是少得可怜:Q2交付2.73万辆,分部(智能电动汽车及其他创新业务)调整后净亏损18亿元。

于是,“小米卖车损失6万多元”成为了无数媒体的标题,甚至上了热搜。

该车交割后首份季报中,隐藏的财富密码或意味着“巨额财富”。

智能汽车——才刚刚开始展现其潜力

2024年3月28日,小米智能汽车正式上市。

二季度报告首次披露的信息包括:

1)智能汽车营收62亿,交付2.73万辆(平均每辆售价22.9万元);

2)智能汽车板块毛利率15.4%;

3)小米汽车工厂6月份开始双班生产;

4)预计SU711月总交付量将突破10万辆,全年交付目标上调至12万辆;

5)截至6月初,城市导航功能(City NOA)已在10个城市上线,预计8月在全国范围内上线。已销售车辆可通过OTA升级添加城市开放并优化性能。

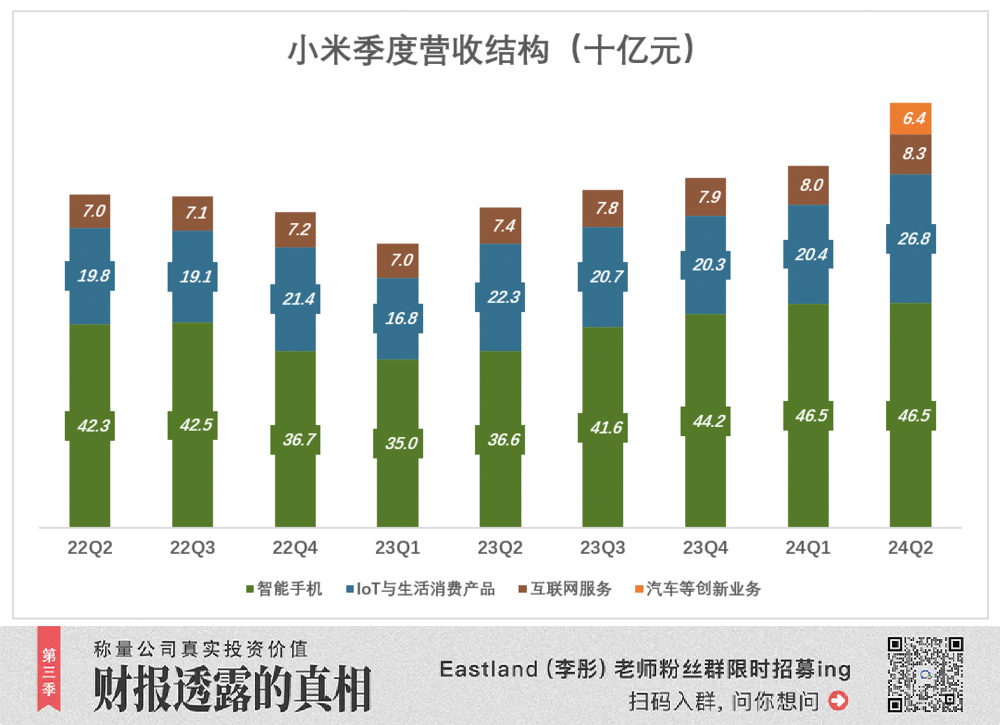

2024年Q2,小米总营收889亿。其中:

智能手机收入465.2亿、IoT及消费产品收入267.6亿、互联网服务收入82.7亿;

智能汽车等创新业务收入63.7亿元,占比仅为7.2%(其中汽车销售收入62亿元)。

汽车业务尚未对收入结构产生重大影响,仅在代表第二季度收入的彩色堆叠柱上添加了一顶“小帽子”。

狡猾的兔子有三个洞穴

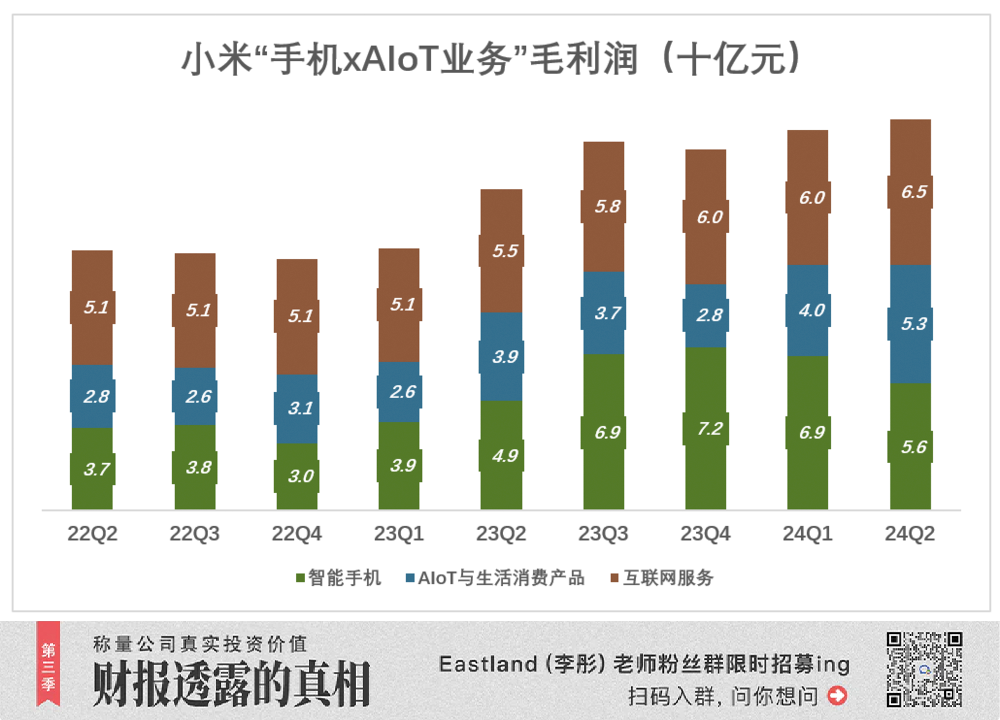

智能汽车推出后,智能手机、IoT及消费产品、互联网服务已成为“传统业务”,小米将这三项业务(以及其他相关业务)打包,称之为“手机xAIoT”。

智能手机依然是业务主力,互联网服务盈利能力也毫不逊色。2024年Q1,智能手机毛利69亿,互联网服务毛利60亿;2024年Q2,智能手机毛利56亿,互联网服务毛利65亿。

IoT及消费产品的毛利率同样可观,2024年上半年将达到93亿。

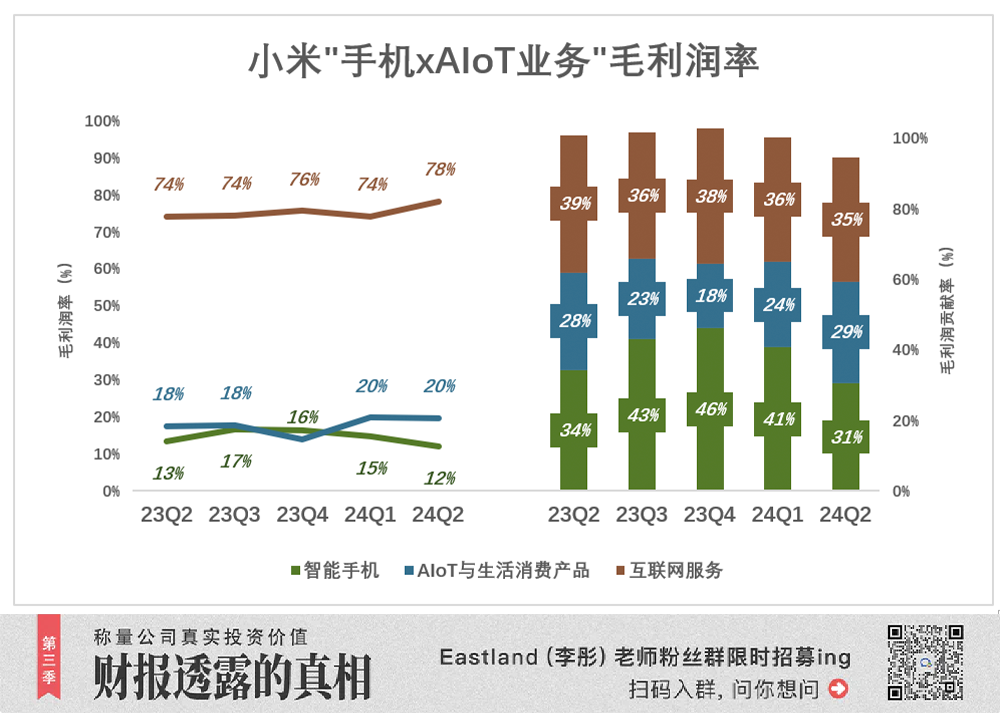

互联网服务收入占小米总收入约10%(2024年Q2占收入9.3%),其毛利贡献率并不逊色于智能手机(2024年Q2为35%),因为该业务的毛利率高达75%左右(2024年Q2为78%)。

当智能手机毛利率下降的时候,IoT业务会及时填补空白。

例如,2024年Q2,智能手机毛利为56亿,较上季度减少13亿;IoT业务毛利为53亿,较上季度增加13亿;两项业务分别贡献了31%和29%的毛利。

2024年Q2,“传统业务”贡献毛利174亿,成为智能汽车业务的坚强后盾。

三项业务各自贡献了三分之一的毛利润,真是“狡猾的兔子有三个洞穴”。

“每卖出一辆车就亏损6万元”

2024年Q2,“汽车及其他创新业务”毛利9.8亿元,毛利率15.4%(Q1毛利12.6%),营业费用29亿元;营业亏损19.2亿元(调整后亏损18亿元),每辆车亏损达7.03万元。“每卖出一辆车亏损6万元”是轻描淡写的说法。

显然,“汽车及其他创新业务”营业亏损的原因是费用(研发费用、销售费用、管理费用)大于毛利(毛利10亿,费用29亿,营业亏损19亿)。

与产品生产直接相关的费用,例如原材料和劳动力,都包含在生产成本中,与产出挂钩。

正常情况下,生产50辆汽车的原材料成本是生产10辆汽车的5倍,是亏还是赚,就看销售收入是否高于成本。

比如蔚来汽车2019年销售收入73亿,成本81亿,毛亏损7.3亿;2021年销售收入332亿,成本265亿,毛利66.5亿,每辆车毛利7.3万元,毛利率20%,虽然营业亏损45亿,但不能说“卖出去的每辆车都赔钱”。

与生产无关、难以分摊到每单位产品的费用,都计入费用(也叫开支)。比如你花1亿元做品牌广告,卖1万辆汽车,你花5亿元不一定能卖出5万辆。销量和广告费呈正相关,但不存在线性关系。

2024年Q2,小米汽车所在板块毛利率为15.4%,每售出一辆车盈利3.5万元(单价22.9万元乘以毛利率)。

“卖一辆车亏六万”简直是胡说八道!如果真是这样,卖十万辆车不是亏六十个亿吗?

事实上,按照目前的毛利率和费用率,小米汽车每个季度销量只要突破8万辆就能盈利。

笑话:我们开始制造汽车,成本率下降了

大家都知道造车成本高,关键问题是成本太高。

比如蔚来汽车2021年就已经步入正轨,研发费用46亿,费用率12.7%;营销/行政费用69亿,费用率19%;总费用率31.7%。

即便是省钱能力特别强的理想,2021年的总费用率也高达25.1%。

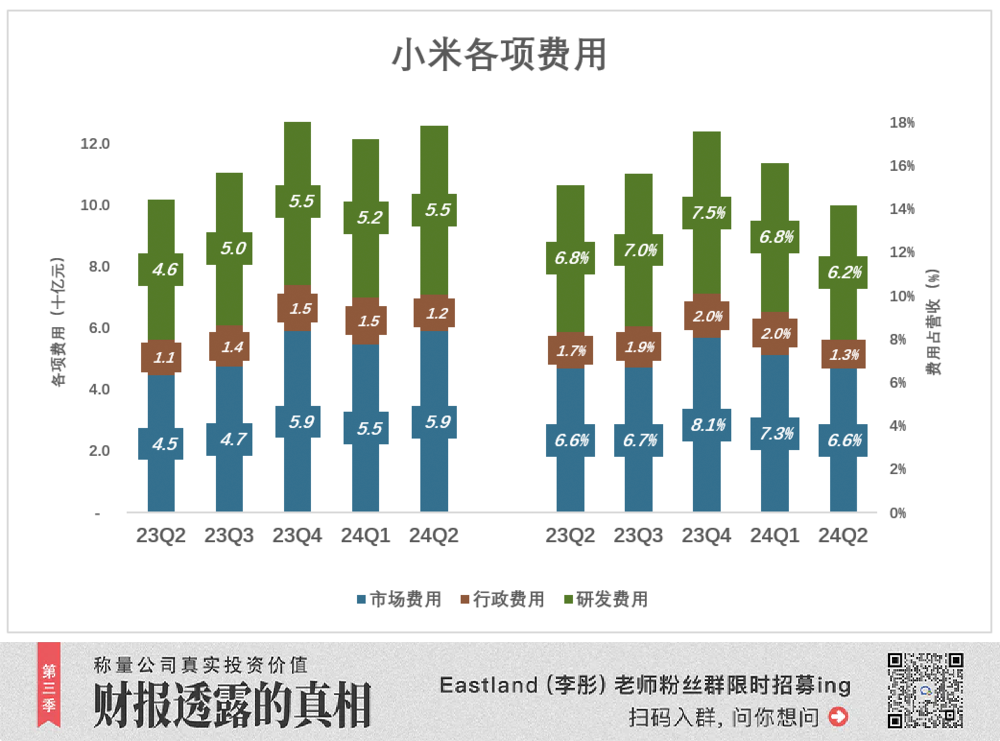

小米奇怪的是,在做汽车之后,成本率不涨反降:

2024年第二季度,三项费用合计126亿(其中汽车领域29亿),总费用率为14.2%,较2023年第二季度下降1个百分点(市场费用率下降0.6个百分点,管理费用率下降0.4个百分点)。

小米是如何做到的?

2021年3月30日,小米宣布进军智能电动汽车市场。

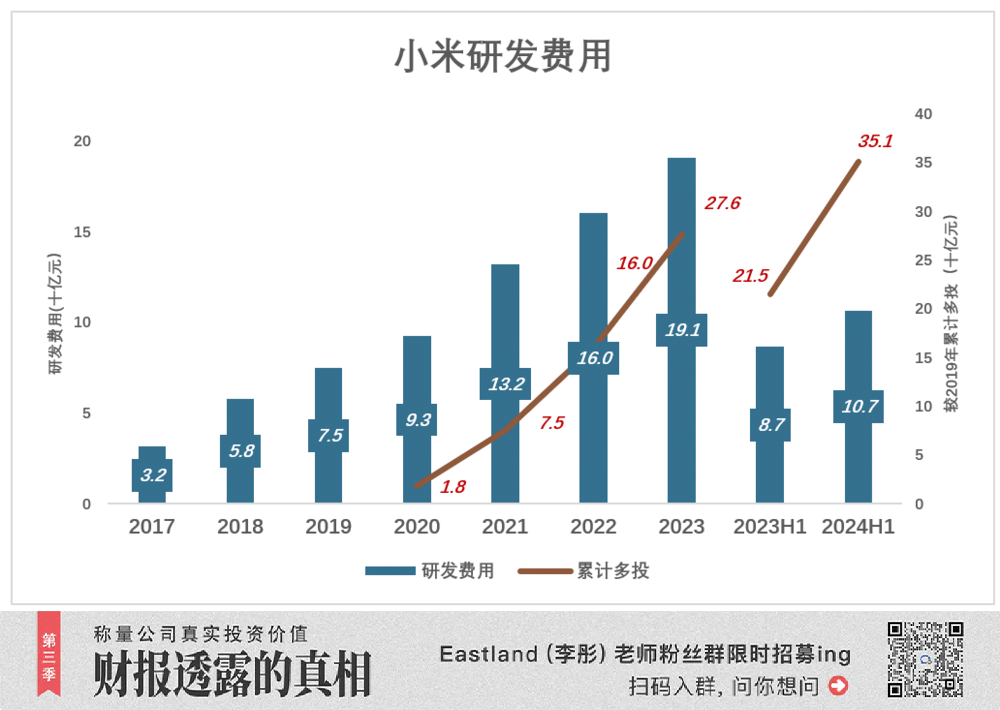

不过2020年研发费用却悄然增长至93亿,比2019年多出17.7亿(2019年研发费用75亿),Q4研发费用31亿,比2019年Q4净增8.5亿,可见车企公告已经开始相关研发。

2021年研发费用132亿,较2019年增加57.1亿;

2022年研发费用为160亿元,较2019年增加85.4亿元;

2023年研发费用为191亿,较2019年增加116亿;

2020年至2023年,总研发费用为576亿,平均每年144亿,较2019年增加69亿。过去四年,小米额外投入了276.2亿研发费用(参考2019年)。

2024年上半年研发费用为107亿,比2019年上半年增加74.5亿。

小米此次额外投入的351亿元(276.2亿元+74.5亿元)大部分将用于智能电动汽车的研发。

有意思的是,自2019年华为汽车部门成立以来,其研发总投入也已超过300亿。

小米一直有序推进研发工作,逐步加大力度,终于在2024年取得成功。

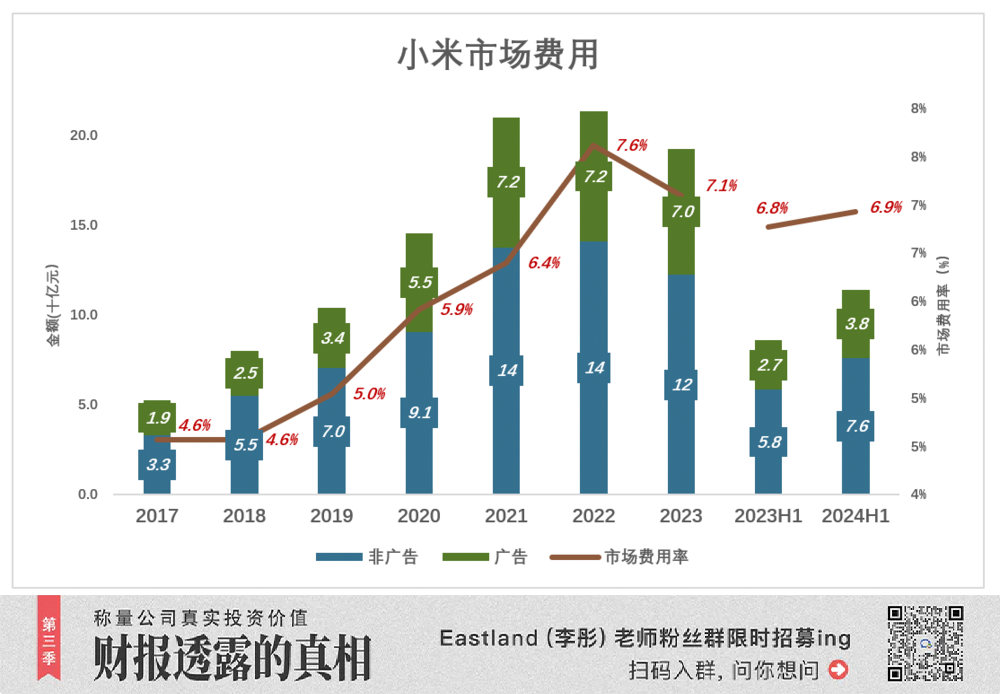

从2017年开始,小米的营销费用和费用率持续上升,在2022年达到顶峰——营销费用213亿,费用率7.6%。广告费用占比72亿;

2023年市场费用回落至192亿,费用率为7.1%;

2024年是小米造车“应考”之年,上半年营销费用达114亿,同比增长32.6%;其中广告支出38亿,同比增长38.7%;但由于营收同比增长29.6%,营销费用率仅比2023年上半年上升0.16个百分点!

更合理的解释是,小米造车话题度高,自有流量,节省了大量的广告费用。

财报数据背后

目前为止,汽车业务尚未对小米的财报数据造成大的影响,但数据的背后却蕴藏着“巨额财富”,小米或许能因此改变命运。

第一,雷军的能力。

所有民营企业的天花板都是他们的领袖,国美的天花板是黄光裕,京东的天花板是刘强东,拼多多的天花板是黄峥……

“天花板”越高,企业发展空间就越大,比亚迪和特斯拉成功的关键就在王传福和马斯克。

小米造车的成功,证明雷军拥有挑战任何企业家的实力。

蔚来汽车成立于2014年11月,2017年推出量产车;小鹏汽车也成立于2014年,2018年推出量产车;理想汽车成立于2015年7月,2019年开始量产。

2021年3月,小米宣布造车计划。此时,“新势力”早已失去光环,消费者对品质/价格不再容忍;比亚迪、特斯拉的市场份额“碾压式”;燃油车巨头纷纷开始关注新能源汽车;价格战打响……时间窗口已关闭,新能源汽车市场一片火海。

别说李斌、何小鹏、李想了,就算马斯克、王传福2021年才进军新能源汽车市场,到2024年,他们也很难做得比小米好。

二、改变估值逻辑

在很多人眼中,小米的核心能力是以高性价比的产品占领消费电子市场,科研并不是它的强项。

因此,小米在资本市场被视为“技术含量一般的硬件厂商”,估值中枢在20倍左右。

特斯拉因智能驾驶、人形机器人、Space X火箭、脑机接口(后两者其实和特斯拉汽车没什么关系)等技术被视为科技先锋,估值中枢在50倍左右。

在汽车销量上,小米距离比亚迪还有很长的路要走,但在智能驾驶上与华为并驾齐驱则更为可行。

由于汽车业务并非主营业务,华为已着手剥离原有的“智能汽车解决方案业务”,注入2024年1月成立的深圳银网。华为承诺“不从事与目标公司业务范围竞争的业务”,预计相关人员、技术和资产的“入股”将在2024年内完成。

汽车相关业务将转移至银网,人才、资金与华为脱钩,公司自负盈亏,自行筹措研发资金。

其实任正非早已“踢出”了鸿蒙智能驾驶,它只是暂时保留了华为光环。电动汽车是小米的“一号项目”,老板亲自挂帅,完全有能力成为智能驾驶的领头羊。

如果小米智能驾驶得到广泛认可,那么公司整体形象将得到明显提升,不仅估值逻辑比肩特斯拉,就连小米的高端手机销量也会更好。

*以上分析仅供参考,不构成任何投资建议

您对目前的投资市场有哪些疑虑?

作者 Eastland 正在招募粉丝,他是财务报告解读专家,这是他的第 1003 篇上市公司分析文章,扫描下方二维码加入 Eastland 粉丝群,直接与他交流。

评论(0)